Kluczowe terminy ulgi termomodernizacyjnej: 3 lata na realizację, do 6 lat na odliczenie

- Przedsięwzięcie termomodernizacyjne musi być zakończone w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek.

- Niewykorzystaną kwotę ulgi można odliczać przez maksymalnie 6 lat, licząc od końca roku pierwszego wydatku.

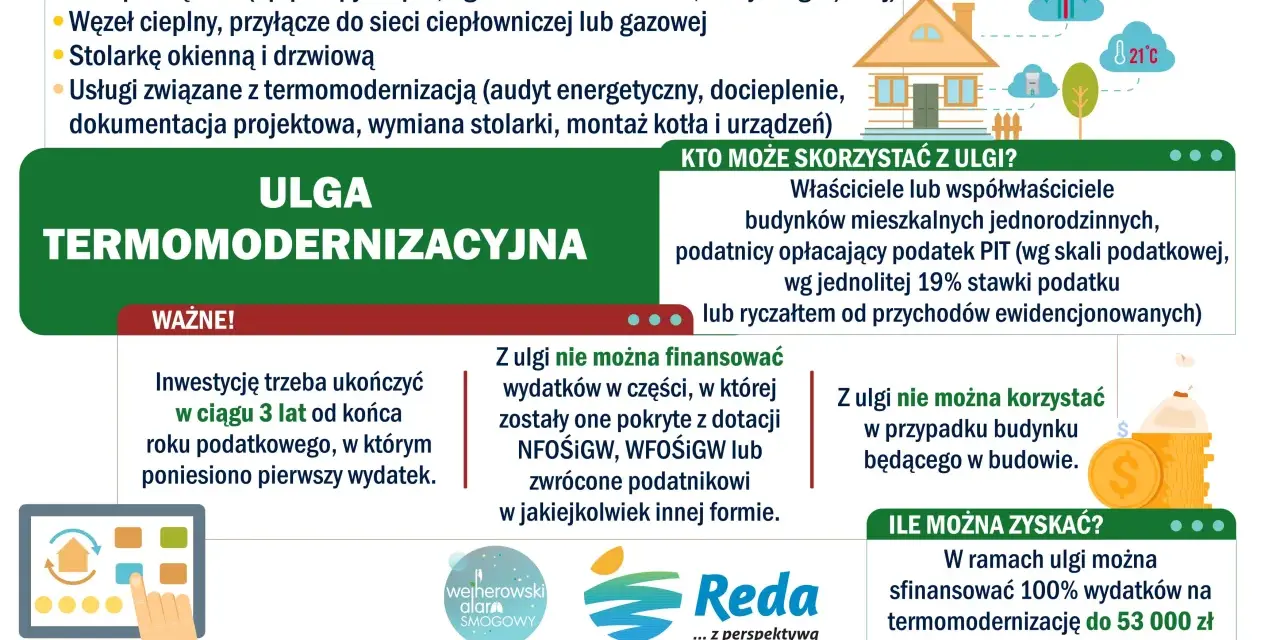

- Maksymalny limit odliczenia wynosi 53 000 zł na jednego podatnika.

- Ulga przysługuje właścicielom i współwłaścicielom istniejących domów jednorodzinnych.

- Odliczeniu podlegają wyłącznie wydatki niepokryte dotacjami ani w inny sposób zwrócone.

- Podstawą do odliczenia są faktury VAT wystawione przez czynnego podatnika VAT.

Ile masz czasu na skorzystanie z ulgi termomodernizacyjnej? Kluczowe terminy, które musisz znać

Zrozumienie ram czasowych jest absolutnie kluczowe dla prawidłowego skorzystania z ulgi termomodernizacyjnej. Przepisy jasno określają dwa główne okresy, które musimy mieć na uwadze, planując i realizując inwestycje poprawiające efektywność energetyczną naszych domów. Niewłaściwe zarządzanie tymi terminami może skutkować utratą prawa do odliczenia lub koniecznością zwrotu już odliczonych kwot.

3 lata na zakończenie inwestycji – żelazna zasada, której nie można złamać

Pierwszą i jedną z najważniejszych zasad jest ta dotycząca terminu zakończenia przedsięwzięcia termomodernizacyjnego. Zgodnie z przepisami, cała inwestycja musi zostać zrealizowana w ciągu 3 kolejnych lat. Ten okres liczy się od końca roku podatkowego, w którym ponieśliśmy pierwszy wydatek związany z termomodernizacją. Oznacza to, że jeśli na przykład pierwszy koszt został poniesiony w 2023 roku, to przedsięwzięcie musi być zakończone najpóźniej do 31 grudnia 2026 roku.Konsekwencje niezakończenia inwestycji w tym terminie są bardzo poważne. Jeśli nie dotrzymamy tego warunku, jesteśmy zobowiązani do zwrotu odliczonej ulgi. Zwrot ten następuje poprzez doliczenie wcześniej odliczonych kwot do dochodu za rok podatkowy, w którym upłynął wspomniany trzyletni termin. Jest to mechanizm, który ma zapobiegać nadużyciom i zachęcać do faktycznego, terminowego realizowania zaplanowanych prac.

6 lat na odliczenie kosztów – jak przenieść niewykorzystaną ulgę na kolejne lata?

Drugi istotny termin dotyczy możliwości odliczania ulgi w kolejnych latach podatkowych. Zdarza się, że kwota poniesionych wydatków na termomodernizację jest na tyle wysoka, że przekracza roczny dochód (lub przychód, w zależności od formy opodatkowania) podatnika. W takiej sytuacji nie ma powodu do obaw – niewykorzystaną część ulgi możemy przenieść na kolejne lata.

Przepisy pozwalają na odliczanie pozostałej kwoty przez maksymalnie 6 lat. Ten sześcioletni okres również liczy się od końca roku podatkowego, w którym ponieśliśmy pierwszy wydatek. Ważne jest, aby pamiętać, że jest to maksymalny okres. Jeśli w ciągu tych 6 lat uda nam się odliczyć całą kwotę, oczywiście nie musimy czekać do końca tego terminu. Ta elastyczność w odliczaniu jest szczególnie korzystna dla osób, które poniosły znaczne koszty termomodernizacji, a ich roczne dochody nie pozwalają na jednorazowe pełne skorzystanie z ulgi.

Na czym polega ulga termomodernizacyjna i kto naprawdę może z niej skorzystać?

Ulga termomodernizacyjna to preferencja podatkowa, która pozwala na zmniejszenie podstawy opodatkowania o wydatki poniesione na przedsięwzięcia mające na celu poprawę efektywności energetycznej budynków. Jest to realne wsparcie dla osób, które inwestują w ekologiczne i ekonomiczne rozwiązania grzewcze czy izolacyjne. Aby jednak móc z niej skorzystać, trzeba spełnić określone warunki dotyczące zarówno statusu podatnika, jak i rodzaju nieruchomości.

Definicja właściciela i współwłaściciela – kto kwalifikuje się do odliczenia?

Ulga termomodernizacyjna przysługuje przede wszystkim właścicielom i współwłaścicielom istniejących jednorodzinnych budynków mieszkalnych. To kluczowe określenie, które od razu zawęża grono beneficjentów. Co to oznacza w praktyce? Przede wszystkim, ulga nie jest przeznaczona dla osób, które dopiero budują dom. Musi to być budynek już istniejący, oddany do użytku. Status właściciela lub współwłaściciela jest niezbędny do udokumentowania prawa do ulgi, dlatego tak ważne jest posiadanie aktu notarialnego lub innego dokumentu potwierdzającego własność.

Warto podkreślić, że bycie właścicielem lub współwłaścicielem oznacza posiadanie tytułu prawnego do nieruchomości. Nie wystarczy być jedynie użytkownikiem czy najemcą. Ta precyzyjna definicja ma na celu skierowanie wsparcia do osób, które ponoszą faktyczne koszty i ryzyko związane z inwestycją w nieruchomość.

Jakie budynki obejmuje ulga? Nie tylko wolnostojące domy jednorodzinne

Kiedy mówimy o "jednorodzinnym budynku mieszkalnym", często myślimy o wolnostojącej nieruchomości. Jednak przepisy dotyczące ulgi termomodernizacyjnej są w tym zakresie nieco szersze. Ulga obejmuje również budynki w zabudowie szeregowej i bliźniaczej, pod warunkiem, że spełniają definicję budynku jednorodzinnego. Oznacza to, że są przeznaczone do zaspokajania potrzeb mieszkaniowych jednej rodziny, a także stanowią konstrukcyjnie samodzielną całość. Ważne jest, aby budynek był wykorzystywany na cele mieszkaniowe.

Ta rozszerzona definicja jest korzystna dla wielu podatników, którzy mieszkają w popularnych formach zabudowy, takich jak szeregowce czy bliźniaki. Kluczowe jest, aby budynek nie był wykorzystywany na cele prowadzenia działalności gospodarczej w zakresie, w jakim miałoby to wpływ na odliczenie wydatków.

Limit 53 000 zł – jak go rozumieć i czy małżonkowie mogą odliczyć 106 000 zł?

Maksymalna kwota odliczenia w ramach ulgi termomodernizacyjnej wynosi 53 000 zł. Jest to limit na jednego podatnika i dotyczy wszystkich realizowanych przedsięwzięć termomodernizacyjnych w dowolnej liczbie budynków, których podatnik jest właścicielem lub współwłaścicielem. Oznacza to, że jeśli posiadasz kilka domów i w każdym z nich przeprowadzasz termomodernizację, łączna suma odliczeń nie może przekroczyć 53 000 zł.

Często pojawia się pytanie dotyczące małżonków. W tym przypadku przepisy są bardzo korzystne: każdy z małżonków ma osobny limit 53 000 zł. To oznacza, że małżeństwo wspólnie może odliczyć aż do 106 000 zł, jeśli oboje ponoszą wydatki i są właścicielami lub współwłaścicielami nieruchomości. Jest to znaczące wsparcie, które pozwala na realizację bardziej kompleksowych i kosztownych projektów termomodernizacyjnych, maksymalizując korzyści podatkowe dla gospodarstwa domowego. Pamiętajmy, że ten limit jest niezależny od liczby przedsięwzięć – liczy się suma poniesionych wydatków kwalifikowanych.

Jakie wydatki możesz odliczyć? Oficjalna lista kwalifikowanych materiałów i usług

Aby ulga termomodernizacyjna była skuteczna, musimy wiedzieć, jakie konkretnie wydatki kwalifikują się do odliczenia. Lista jest dość szeroka i obejmuje zarówno materiały budowlane, urządzenia, jak i usługi. Celem jest wspieranie kompleksowych działań, które realnie przyczyniają się do zmniejszenia zapotrzebowania na energię w budynku.

Materiały budowlane: od styropianu po nowoczesne systemy dociepleń

Wydatki na materiały budowlane stanowią znaczącą część kosztów termomodernizacji. Do kwalifikowanych wydatków zaliczamy:

- Materiały do ocieplenia przegród budowlanych: Dotyczy to ścian zewnętrznych, dachu, stropodachu, podłóg na gruncie lub nad nieogrzewaną piwnicą. Mowa tu o styropianie, wełnie mineralnej, płytach PIR i innych materiałach izolacyjnych.

- Stolarka okienna i drzwiowa: Zakup i wymiana okien, drzwi balkonowych, drzwi zewnętrznych, bram garażowych, które charakteryzują się lepszymi parametrami izolacyjnymi.

- Materiały do systemów wentylacji mechanicznej: Elementy niezbędne do stworzenia lub modernizacji systemu wentylacji z odzyskiem ciepła (rekuperacji), takie jak kanały wentylacyjne, rekuperator, filtry.

- Materiały do instalacji grzewczej: Rury, grzejniki, zawory termostatyczne, które są częścią nowego lub zmodernizowanego systemu ogrzewania.

Urządzenia i instalacje: pompy ciepła, fotowoltaika, piece i inne

Inwestycje w nowoczesne urządzenia i instalacje grzewcze oraz produkujące energię odnawialną są kluczowe dla efektywności energetycznej:

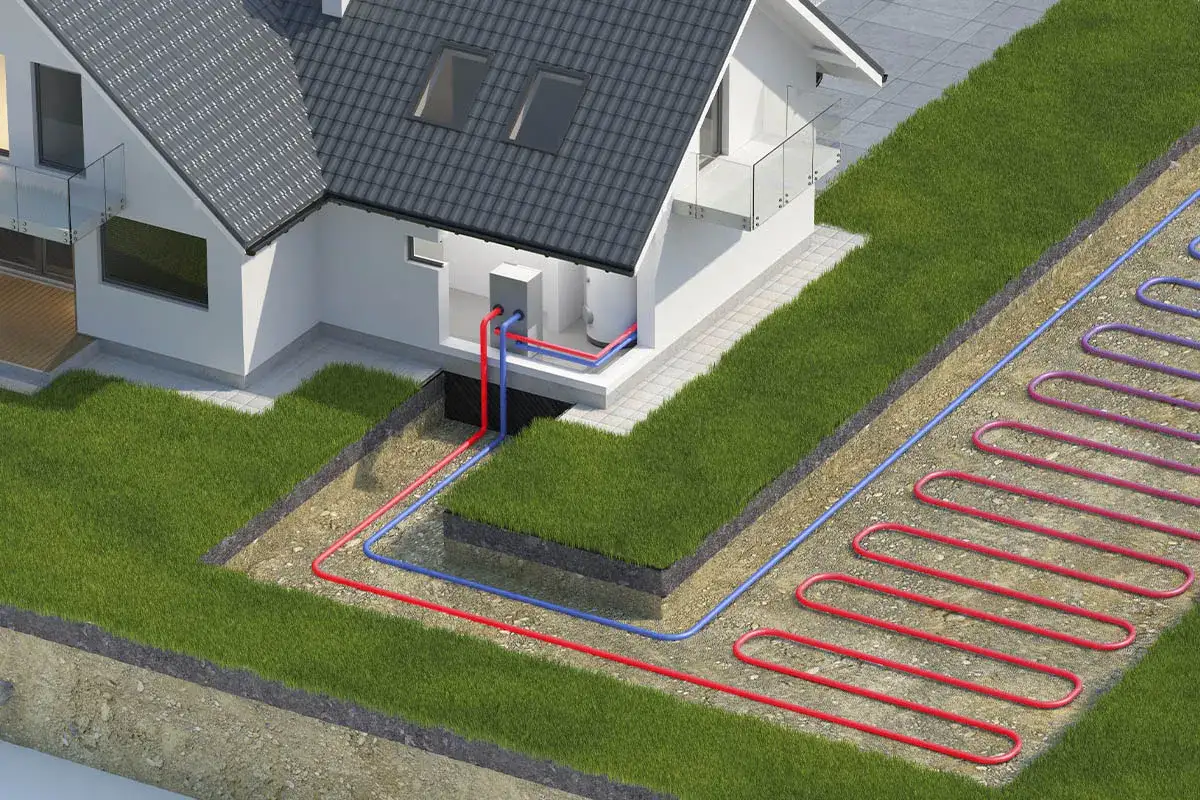

- Pompy ciepła: Zakup i montaż pomp ciepła, zarówno powietrznych, gruntowych, jak i wodnych, które stanowią ekologiczne źródło ogrzewania i ciepłej wody użytkowej.

- Kolektory słoneczne: Urządzenia do produkcji ciepłej wody użytkowej z energii słonecznej.

- Ogniwa fotowoltaiczne: Panele słoneczne wraz z inwerterem i systemem montażowym, służące do produkcji energii elektrycznej na potrzeby własne.

- Kotły na paliwo stałe spełniające normy: Zakup i montaż nowoczesnych kotłów na biomasę lub węgiel, które spełniają rygorystyczne normy emisji zanieczyszczeń (np. klasa 5 lub Ecodesign).

- Kotły gazowe kondensacyjne: Wysokosprawne kotły gazowe, które efektywnie wykorzystują energię ze spalin.

- Wentylacja mechaniczna z odzyskiem ciepła: Kompletne systemy rekuperacji, które minimalizują straty ciepła związane z wymianą powietrza.

- Systemy zarządzania energią: Inteligentne rozwiązania pozwalające na optymalizację zużycia energii w budynku.

Usługi, które podlegają odliczeniu: od audytu energetycznego po montaż

Same materiały i urządzenia to nie wszystko – do ulgi kwalifikują się także usługi niezbędne do prawidłowej realizacji przedsięwzięcia:

- Wykonanie audytu energetycznego: Dokumentacja określająca zakres i parametry techniczne oraz ekonomiczne przedsięwzięcia termomodernizacyjnego. Jest to często punkt wyjścia do planowania inwestycji.

- Ekspertyzy i dokumentacja projektowa: Koszty związane z opracowaniem projektów, np. instalacji grzewczej, wentylacyjnej czy ocieplenia.

- Usługi montażu i demontażu: Koszty pracy fachowców związanych z instalacją kwalifikowanych materiałów i urządzeń, a także demontażem starych systemów.

- Docieplenie przegród budowlanych: Usługi związane z aplikacją materiałów izolacyjnych na ściany, dach, podłogi.

- Wymiana stolarki okiennej i drzwiowej: Koszty demontażu starych okien i drzwi oraz montażu nowych.

Ulga termomodernizacyjna a dotacje – jak mądrze połączyć wsparcie, by nie stracić?

Wielu podatników, planując termomodernizację, rozważa skorzystanie nie tylko z ulgi podatkowej, ale także z innych form wsparcia, takich jak dotacje. Połączenie tych dwóch mechanizmów jest możliwe i często bardzo korzystne, ale wymaga precyzyjnego zrozumienia zasad, aby uniknąć błędów i nie stracić części przysługujących korzyści.

Zasada numer jeden: odliczasz tylko to, co sfinansowałeś z własnej kieszeni

To podstawowa i najważniejsza zasada, którą musimy sobie przyswoić. Ulga termomodernizacyjna pozwala odliczyć od podstawy opodatkowania jedynie te wydatki, które nie zostały sfinansowane (dofinansowane) z dotacji lub w inny sposób zwrócone podatnikowi. Mówiąc prościej, odliczasz tylko to, co faktycznie wyłożyłeś z własnej kieszeni. Jeśli część kosztów pokryła dotacja, tej części nie możesz już odliczyć w ramach ulgi.

Przykład: Jeśli całkowity koszt wymiany pieca wyniósł 15 000 zł, a Ty otrzymałeś 7 000 zł dotacji z programu lokalnego, to w ramach ulgi termomodernizacyjnej możesz odliczyć jedynie 8 000 zł (15 000 zł - 7 000 zł). Ta zasada ma na celu uniknięcie podwójnego korzystania z publicznych środków na te same wydatki.

Program "Czyste Powietrze" a ulga – jak prawidłowo rozliczyć oba wsparcia?

Program "Czyste Powietrze" jest jednym z najpopularniejszych źródeł dotacji na termomodernizację. Jego połączenie z ulgą termomodernizacyjną jest powszechne, ale wymaga szczególnej uwagi. Jeśli podatnik najpierw otrzymał dotację z programu "Czyste Powietrze", to w uldze termomodernizacyjnej odlicza tylko tę część wydatków, która pozostała do pokrycia z własnych środków. Jest to zgodne z wcześniej wspomnianą zasadą. Ważne jest, aby mieć dokładne rozliczenie wszystkich kosztów i kwot dotacji, aby prawidłowo określić podstawę odliczenia.

W praktyce oznacza to, że najpierw odejmujemy kwotę dotacji od całkowitych wydatków, a dopiero pozostałą kwotę możemy uwzględnić w zeznaniu podatkowym jako ulgę. Według danych portalu podatki.gov.pl, prawidłowe udokumentowanie tych kwot jest kluczowe dla uniknięcia problemów z urzędem skarbowym.

Co zrobić, gdy dotacja wpłynęła już po odliczeniu ulgi w PIT?

Może się zdarzyć sytuacja, że podatnik najpierw poniesie wydatki, odliczy je w ramach ulgi termomodernizacyjnej w zeznaniu PIT, a dopiero później otrzyma dotację (np. z programu "Czyste Powietrze"). W takim przypadku przepisy są jasne: podatnik musi doliczyć zwrócone kwoty do dochodu w zeznaniu podatkowym. To doliczenie następuje w zeznaniu za rok podatkowy, w którym otrzymano zwrot (czyli faktyczną dotację). Jest to korekta, która wyrównuje stan faktyczny z deklarowanym, zapewniając, że nie skorzystaliśmy z podwójnego wsparcia na te same wydatki. Pamiętajmy, że jest to obowiązek podatnika, a jego niedopełnienie może skutkować konsekwencjami ze strony organów skarbowych.

Niezbędne formalności i najczęstsze pułapki – jak uniknąć błędów przy rozliczeniu?

Skorzystanie z ulgi termomodernizacyjnej, choć korzystne, wymaga dopełnienia szeregu formalności. Niewłaściwe podejście do dokumentacji czy niezrozumienie kluczowych zasad może prowadzić do błędów, które w najlepszym wypadku opóźnią odzyskanie pieniędzy, a w najgorszym – skutkować będą koniecznością zwrotu ulgi. Dlatego tak ważne jest, aby dokładnie zapoznać się z wymogami.

Faktura VAT – jedyny dokument, który uprawnia do odliczenia

Podstawą do odliczenia wydatków w ramach ulgi termomodernizacyjnej są wyłącznie faktury VAT wystawione przez czynnego podatnika VAT. To absolutnie kluczowy wymóg. Oznacza to, że zwykłe paragony, rachunki uproszczone czy faktury wystawione przez podmioty zwolnione z VAT nie będą akceptowane przez urząd skarbowy. Faktura VAT musi zawierać wszystkie niezbędne dane, takie jak:

- data wystawienia,

- dane sprzedawcy (nazwa, adres, NIP),

- dane nabywcy (imię i nazwisko, adres),

- nazwa towaru lub usługi, która musi jasno wskazywać na charakter termomodernizacyjny wydatku,

- kwota netto, kwota VAT oraz kwota brutto.

Brak którejkolwiek z tych informacji lub posłużenie się innym dowodem zakupu niż faktura VAT czyni wydatek niekwalifikowanym do ulgi. Dlatego zawsze upewniaj się, że otrzymujesz prawidłową fakturę VAT za każdy poniesiony koszt związany z termomodernizacją.

Jak poprawnie wypełnić PIT/O i w którym zeznaniu rocznym wykazać ulgę?

Ulgę termomodernizacyjną można odliczyć w różnych rodzajach zeznań podatkowych, w zależności od formy opodatkowania. Dotyczy to formularzy PIT-36, PIT-37, PIT-36L lub PIT-28. Niezależnie od wybranego formularza, do zeznania rocznego należy obowiązkowo dołączyć załącznik PIT/O. To właśnie w tym załączniku wykazujemy szczegółowo poniesione wydatki kwalifikowane do ulgi termomodernizacyjnej.

PIT/O służy do wykazania wszystkich odliczeń od dochodu (lub przychodu) i od podatku. W sekcji poświęconej uldze termomodernizacyjnej należy wpisać sumę wydatków poniesionych w danym roku podatkowym, które kwalifikują się do odliczenia. Ważne jest, aby kwoty te były zgodne z posiadanymi fakturami VAT. Prawidłowe wypełnienie tego załącznika jest gwarancją bezproblemowego rozliczenia ulgi.

Błąd, który kosztuje najwięcej: niezakończenie inwestycji w ciągu 3 lat i jego konsekwencje

Chociaż wspomniałem o tym już wcześniej, warto to podkreślić raz jeszcze, ponieważ jest to najczęstsza i najbardziej kosztowna pułapka. Niezakończenie przedsięwzięcia termomodernizacyjnego w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek, jest błędem, który zawsze prowadzi do utraty ulgi. Konsekwencją jest obowiązek zwrotu całej odliczonej ulgi poprzez doliczenie jej do dochodu w zeznaniu podatkowym za rok, w którym upłynął ten termin.

Wyobraźmy sobie, że odliczyliśmy już 30 000 zł w ramach ulgi, ale z różnych przyczyn (np. opóźnień wykonawcy, problemów z finansowaniem) nie udało nam się zakończyć prac w wyznaczonym terminie. W takiej sytuacji, w zeznaniu za rok, w którym minął termin, będziemy musieli doliczyć te 30 000 zł do naszego dochodu, co znacząco zwiększy podstawę opodatkowania i w konsekwencji – kwotę należnego podatku. To pokazuje, jak kluczowe jest planowanie i monitorowanie postępów prac, aby zmieścić się w wyznaczonych ramach czasowych.

Planujesz termomodernizację? Oto kroki, które zapewnią Ci maksymalne korzyści z ulgi

Skorzystanie z ulgi termomodernizacyjnej to doskonała okazja do obniżenia kosztów inwestycji w efektywność energetyczną domu. Aby jednak w pełni wykorzystać jej potencjał i uniknąć nieprzyjemnych niespodzianek, warto podejść do całego procesu metodycznie. Poniżej przedstawiam kluczowe kroki, które pomogą Ci zmaksymalizować korzyści.

Krok 1: Sprawdź status własnościowy budynku i zbierz dokumentację

Zanim zaczniesz planować jakiekolwiek prace, upewnij się, że Twój budynek kwalifikuje się do ulgi. Sprawdź, czy jest to istniejący dom jednorodzinny (wolnostojący, w zabudowie szeregowej lub bliźniaczej) i czy jesteś jego właścicielem lub współwłaścicielem. Zbierz wszelką dokumentację potwierdzającą własność, taką jak akt notarialny, wypis z księgi wieczystej. To podstawa, bez której nie będziesz mógł skorzystać z odliczenia. Warto również upewnić się, że budynek jest oddany do użytku i nie jest w trakcie budowy.

Krok 2: Zaplanuj wydatki i pilnuj limitu 53 000 zł

Staranne zaplanowanie zakresu prac i związanych z nimi wydatków jest kluczowe. Pamiętaj o limicie 53 000 zł na podatnika. Jeśli jesteś w związku małżeńskim, możecie odliczyć łącznie do 106 000 zł. Zastanów się, jakie prace przyniosą największe korzyści energetyczne i finansowe. W tym celu gorąco sugeruję konsultację z audytorem energetycznym. Audytor pomoże Ci zoptymalizować zakres prac, wskazując te najbardziej efektywne i kwalifikowane do ulgi, co pozwoli maksymalnie wykorzystać dostępny limit i osiągnąć realne oszczędności.

Przeczytaj również: Audyt energetyczny Czyste Powietrze - jak zyskać 100% zwrotu?