Maksymalizuj oszczędności: Jak połączyć ulgę termomodernizacyjną z "Czystym Powietrzem"

- Można łączyć ulgę termomodernizacyjną z dotacją z programu "Czyste Powietrze", ale tylko dla wydatków niepokrytych dotacją.

- Ulga to odliczenie od dochodu (lub przychodu), dotacja to bezzwrotne wsparcie finansowe.

- Maksymalny limit ulgi termomodernizacyjnej wynosi 53 000 zł na podatnika (106 000 zł dla małżonków).

- W przypadku otrzymania dotacji po odliczeniu ulgi, należy skorygować PIT lub doliczyć kwotę do dochodu w bieżącym zeznaniu.

- Dotacje z programu "Czyste Powietrze" są co do zasady zwolnione z podatku dochodowego.

- Dowodem poniesienia wydatków kwalifikujących się do ulgi są faktury VAT.

Ulga termomodernizacyjna i "Czyste Powietrze" – czy można skorzystać z obu form wsparcia naraz?

Zdecydowanie tak, można łączyć ulgę termomodernizacyjną z dotacją z programu "Czyste Powietrze". To dobra wiadomość dla wszystkich, którzy chcą kompleksowo podejść do termomodernizacji swojego domu i maksymalnie obniżyć koszty inwestycji. Kluczową zasadą, którą zawsze podkreśam moim klientom, jest jednak brak możliwości podwójnego finansowania tych samych wydatków. Co to oznacza w praktyce?

Odliczeniu od podstawy opodatkowania w ramach ulgi termomodernizacyjnej podlegają jedynie te wydatki, które nie zostały sfinansowane lub dofinansowane z dotacji "Czyste Powietrze" ani zwrócone w jakiejkolwiek innej formie ze środków publicznych. Innymi słowy, inwestor może odliczyć tylko tę część kosztów, którą faktycznie poniósł z własnej kieszeni. To logiczne – państwo nie może dwukrotnie wspierać tego samego wydatku.

Aby to zobrazować, posłużmy się przykładem: jeśli koszt całej inwestycji termomodernizacyjnej wyniósł 40 000 zł, a dotacja z programu "Czyste Powietrze" pokryła 15 000 zł, to w ramach ulgi termomodernizacyjnej można odliczyć 25 000 zł. Zrozumienie tej prostej, ale fundamentalnej relacji jest kluczowe do maksymalizacji oszczędności na remoncie i uniknięcia błędów w rozliczeniach. Według danych Czyste Powietrze, program ten jest najpopularniejszym źródłem dofinansowania, dlatego tak ważne jest prawidłowe łączenie go z ulgą.

Dwa filary wsparcia: Czym w praktyce różni się dotacja od ulgi podatkowej?

Choć oba programy mają na celu wspieranie termomodernizacji i poprawę efektywności energetycznej budynków, różnią się fundamentalnie w swojej naturze. Zrozumienie tych różnic jest niezbędne do świadomego planowania inwestycji.

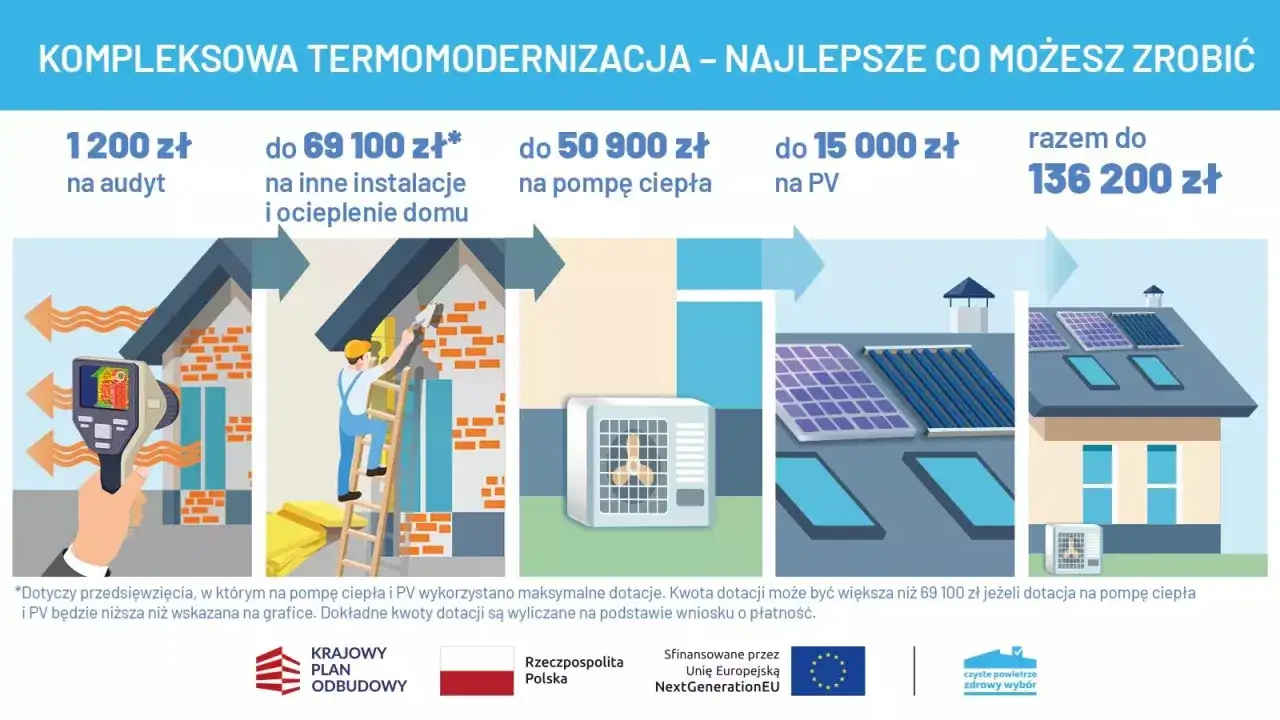

Program "Czyste Powietrze" to przede wszystkim dotacja bezzwrotna. Oznacza to, że otrzymujesz środki finansowe, których nie musisz zwracać, pod warunkiem spełnienia określonych wymogów. Co ważne, dotacje te są co do zasady zwolnione z podatku dochodowego (PIT), co stanowi dodatkową korzyść. Program ten koncentruje się na wspieraniu wymiany starych, nieefektywnych źródeł ciepła oraz kompleksowej termomodernizacji budynków mieszkalnych.

Z kolei ulga termomodernizacyjna to odliczenie od dochodu (lub przychodu w przypadku ryczałtu ewidencjonowanego). Nie otrzymujesz bezpośrednio pieniędzy, ale zmniejszasz podstawę opodatkowania, co w efekcie prowadzi do obniżenia należnego podatku dochodowego. Maksymalny limit odliczenia wynosi 53 000 zł na jednego podatnika. Jeśli nieruchomość jest współwłasnością małżonków, limit ten podwaja się do 106 000 zł. Aby skorzystać z ulgi, musisz posiadać faktury VAT dokumentujące poniesione wydatki. Oba instrumenty są niezależne, ale ich połączenie, jak już wspomniałem, wymaga świadomości zasady niepodwójnego finansowania.| Cecha | Program "Czyste Powietrze" | Ulga termomodernizacyjna |

|---|---|---|

| Forma wsparcia | Dotacja bezzwrotna | Odliczenie od dochodu/przychodu |

| Cel | Wymiana źródeł ciepła, termomodernizacja | Zmniejszenie podstawy opodatkowania |

| Beneficjenci | Właściciele/współwłaściciele domów jednorodzinnych | Podatnicy PIT (właściciele/współwłaściciele domów jednorodzinnych) |

| Limit | Zależny od dochodu i zakresu prac | 53 000 zł na podatnika (106 000 zł dla małżonków) |

| Opodatkowanie | Zwolniona z PIT | Zmniejsza PIT |

| Dowód | Umowa dotacji, faktury | Faktury VAT |

Jak w praktyce obliczyć kwotę ulgi po otrzymaniu dotacji? Krok po kroku

Obliczanie kwoty ulgi termomodernizacyjnej, gdy korzystasz również z dotacji z programu "Czyste Powietrze", jest prostsze, niż mogłoby się wydawać. Pamiętaj o zasadzie, że odliczasz tylko to, co faktycznie zapłaciłeś z własnej kieszeni.

Przyjmijmy następujący scenariusz:

- Całkowity koszt kwalifikowany inwestycji: 40 000 zł

- Otrzymana dotacja z programu "Czyste Powietrze": 15 000 zł

Aby obliczyć kwotę, którą możesz odliczyć w ramach ulgi termomodernizacyjnej, wykonaj następujące kroki:

- Określ całkowity koszt kwalifikowany: W naszym przykładzie to 40 000 zł.

- Odejmij kwotę otrzymanej dotacji: 40 000 zł (całkowity koszt) - 15 000 zł (dotacja) = 25 000 zł.

- Wynik to kwota, którą możesz odliczyć: W tym przypadku jest to 25 000 zł.

Co w sytuacji, gdy koszty własne przekroczą limit ulgi? Nawet jeśli Twoje faktycznie poniesione wydatki (po odjęciu dotacji) wyniosą np. 60 000 zł, to maksymalna kwota, jaką możesz odliczyć w ramach ulgi termomodernizacyjnej, to 53 000 zł na podatnika. Limit jest sztywny i nie można go przekroczyć, niezależnie od wysokości poniesionych kosztów.

Warto również zwrócić uwagę na kwestię podatku VAT. Ulga dotyczy faktycznie poniesionych wydatków. Jeśli dotacja pokryła jedynie kwotę netto, a podatek VAT został przez Ciebie zapłacony z własnych środków i nie został odzyskany w żaden inny sposób (np. jako czynny podatnik VAT), to kwota VAT również może być częścią wydatków kwalifikujących się do odliczenia. Zawsze upewnij się, że faktury są wystawione na Ciebie i zawierają prawidłowe dane.

Scenariusz, który spędza sen z powiek: Otrzymałem dotację ROK PO odliczeniu ulgi. Co teraz?

To jest sytuacja, która rzeczywiście potrafi spędzić sen z powiek wielu podatnikom. Zdarza się, że inwestycja termomodernizacyjna jest realizowana na przełomie lat, a decyzja o dotacji z "Czystego Powietrza" i jej wypłata następują już po złożeniu zeznania podatkowego, w którym odliczyliśmy ulgę. Co zrobić w takim przypadku?

Jeśli dotacja z programu "Czyste Powietrze" została otrzymana już po skorzystaniu z ulgi termomodernizacyjnej w poprzednim zeznaniu podatkowym, beneficjent jest zobowiązany do "zwrotu" ulgi. Nie oznacza to jednak fizycznego zwrotu pieniędzy, lecz skorygowanie rozliczenia podatkowego. Istnieją dwie główne metody postępowania:

- Doliczenie kwoty dotacji do dochodu w bieżącym zeznaniu podatkowym: Jest to zazwyczaj prostsza i bezpieczniejsza opcja dla większości podatników. Polega na tym, że kwotę, którą wcześniej odliczyłeś w uldze, a która została pokryta dotacją, doliczasz do swojego dochodu (lub przychodu) w zeznaniu podatkowym składanym za rok, w którym faktycznie otrzymałeś dotację. W ten sposób "zwracasz" ulgę, a Twój podatek za bieżący rok zostanie odpowiednio zwiększony.

- Złożenie korekty poprzedniego zeznania PIT: Alternatywnie, możesz złożyć korektę zeznania podatkowego za rok, w którym pierwotnie odliczyłeś ulgę. W korekcie zmniejszasz kwotę odliczenia o wysokość otrzymanej dotacji. Ta metoda może być bardziej skomplikowana, zwłaszcza jeśli odliczenie miało wpływ na inne aspekty Twojego rozliczenia.

Warto podkreślić, że same dotacje z programu "Czyste Powietrze" są co do zasady zwolnione z PIT i nie wykazuje się ich w zeznaniu podatkowym jako dochodu. Obowiązek podatkowy pojawia się jedynie w kontekście konieczności skorygowania wcześniej odliczonej ulgi. Nie jest to więc opodatkowanie dotacji, lecz neutralizacja wcześniejszej korzyści podatkowej, która okazała się nieuprawniona w świetle otrzymanego dofinansowania. Zawsze staram się tłumaczyć, że to nie jest kara, a jedynie doprowadzenie rozliczeń do stanu zgodnego z zasadą niepodwójnego finansowania.

Co właściwie możesz sfinansować? Porównanie katalogów kosztów kwalifikowanych

Zarówno ulga termomodernizacyjna, jak i program "Czyste Powietrze" mają na celu wspieranie przedsięwzięć termomodernizacyjnych, jednak ich katalogi kosztów kwalifikowanych, choć w dużej mierze zbieżne, mogą się różnić w szczegółach. Zawsze rekomenduję dokładne zapoznanie się z aktualnymi regulaminami obu programów przed podjęciem decyzji o inwestycji.

Wydatki wspólne, które zazwyczaj kwalifikują się do obu form wsparcia, to między innymi:

- Materiały budowlane do ocieplenia przegród budowlanych, takich jak ściany, dachy, stropy, podłogi.

- Stolarka okienna i drzwiowa, w tym okna, drzwi balkonowe, drzwi zewnętrzne, bramy garażowe.

- Wymiana źródła ciepła, np. instalacja kotła gazowego kondensacyjnego, pompy ciepła, kotła na pellet czy ogrzewania elektrycznego.

- Audyt energetyczny, który jest często punktem wyjścia do zaplanowania efektywnej termomodernizacji.

- Montaż i instalacja wszystkich wymienionych elementów i urządzeń.

- Wentylacja mechaniczna z odzyskiem ciepła (rekuperacja).

- Instalacja fotowoltaiczna (częściowo, jako element uzupełniający).

Mimo tych zbieżności, istnieją pewne różnice. Na przykład, ulga termomodernizacyjna może obejmować szerszy zakres usług projektowych czy materiałów, które nie zawsze są w pełni kwalifikowane w "Czystym Powietrzu". Z drugiej strony, "Czyste Powietrze" może mieć bardziej precyzyjne i restrykcyjne wymagania dotyczące konkretnych urządzeń (np. ich klasy energetycznej) czy standardów montażu, co nie zawsze jest tak szczegółowo określone w przepisach dotyczących ulgi. Dlatego tak istotne jest, aby zawsze dokładnie sprawdzić regulaminy obu programów, a w razie wątpliwości skonsultować się z doradcą energetycznym lub podatkowym.

| Kategoria wydatków | Ulga termomodernizacyjna | Program "Czyste Powietrze" |

|---|---|---|

| Materiały budowlane do ocieplenia | Tak | Tak |

| Stolarka okienna i drzwiowa | Tak | Tak |

| Wymiana źródła ciepła (np. kocioł gazowy, pompa ciepła) | Tak | Tak |

| Audyt energetyczny | Tak | Tak |

| Montaż/instalacja | Tak | Tak |

| Instalacja fotowoltaiczna | Tak (częściowo) | Tak (częściowo) |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | Tak |

| Inne (np. projekt, systemy zarządzania energią) | Tak (szerszy zakres) | Tak (bardziej precyzyjne wymogi) |

Rozliczenie w PIT bez tajemnic: Gdzie wpisać ulgę i jak uniknąć najczęstszych błędów?

Prawidłowe rozliczenie ulgi termomodernizacyjnej w rocznym zeznaniu PIT jest kluczowe, aby faktycznie skorzystać z przysługującej Ci korzyści. Pamiętaj, że ulgę odlicza się w zeznaniu podatkowym PIT-36, PIT-37 lub PIT-28 (dla ryczałtowców), zawsze z załącznikiem PIT/O.

Oto szczegółowe wskazówki:

- Załącznik PIT/O: To właśnie w tym załączniku, w części B, w wierszu "Wydatki na realizację przedsięwzięcia termomodernizacyjnego", wpisujesz łączną kwotę wydatków kwalifikowanych, które faktycznie poniosłeś z własnej kieszeni (czyli po odjęciu dotacji). Upewnij się, że kwota ta nie przekracza limitu 53 000 zł na podatnika.

- Przeniesienie kwoty do PIT głównego: Suma odliczeń z PIT/O jest następnie przenoszona do odpowiedniego pola w Twoim głównym formularzu PIT (np. PIT-37, sekcja "Odliczenia od dochodu").

- Termin rozliczenia: Ulgę odlicza się w zeznaniu za rok, w którym poniesiono wydatek. Jeśli inwestycja trwa dłużej, wydatki odliczasz sukcesywnie w kolejnych zeznaniach, aż do osiągnięcia limitu lub zakończenia inwestycji (maksymalnie 6 lat od końca roku, w którym poniesiono pierwszy wydatek).

Aby uniknąć problemów z urzędem skarbowym, zwróć uwagę na najczęstsze pomyłki:

- Podwójne odliczenie: Najczęstszy błąd to odliczenie wydatków, które zostały już sfinansowane dotacją. Pamiętaj o zasadzie, że odliczasz tylko kwotę, którą faktycznie zapłaciłeś z własnej kieszeni.

- Brak faktur VAT: Podstawą do odliczenia są wyłącznie faktury VAT wystawione na Twoje nazwisko. Faktury uproszczone, paragony czy umowy o dzieło/zlecenie nie są akceptowane.

- Niewłaściwy typ nieruchomości: Ulga termomodernizacyjna dotyczy wyłącznie właścicieli lub współwłaścicieli budynków mieszkalnych jednorodzinnych. Nie można jej odliczyć dla mieszkań w blokach czy budynków niemieszkalnych.

- Przekroczenie limitu: Pamiętaj o limicie 53 000 zł na podatnika (106 000 zł dla małżonków). Nawet jeśli Twoje faktyczne wydatki były wyższe, odliczyć możesz tylko do tej kwoty.

- Brak dokumentacji: To podstawa! Zawsze przechowuj pełną dokumentację związaną z inwestycją: faktury VAT, potwierdzenia zapłaty, umowę dotacji z programu "Czyste Powietrze" (jeśli korzystałeś), protokoły odbioru prac, a także ewentualny audyt energetyczny. Te dokumenty są niezbędne na wypadek kontroli skarbowej i stanowią dowód Twoich uprawnień do ulgi.